L’autoliquidation de la TVA est devenue obligatoire pour les entreprises soumises à la TVA en France. Elle transfère la responsabilité du paiement de la taxe du vendeur vers l’acheteur. Voici comment fonctionne ce dispositif, dans quels cas il s’applique et comment éviter les erreurs.

Qu’est-ce que l’autoliquidation de la TVA ?

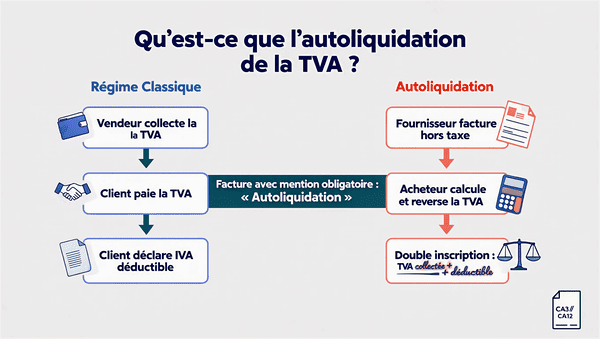

Dans le régime classique de TVA, le mécanisme est simple. Vous, en tant que vendeur ou prestataire, collectez la taxe auprès de votre client, puis la reversez à l’administration fiscale. S’il est assujetti, votre client récupère ensuite cette TVA et la déclare en TVA déductible.

L’autoliquidation inverse totalement cette logique. Le fournisseur facture hors taxe et ne collecte aucune TVA. À la place, c’est l’acheteur qui calcule, déclare et reverse directement la taxe au Trésor public. Concrètement, vous recevez une facture hors taxe portant la mention obligatoire « Autoliquidation ».

Vous reportez alors le montant HT en TVA collectée, puis en TVA déductible, sur votre déclaration (CA3 ou CA12). Cette double inscription assure une neutralité de trésorerie si vous disposez d’un droit à déduction intégral.

Pourquoi l’État a mis en place l’autoliquidation ?

L’État a étendu ce dispositif à certains secteurs et à l’importation pour répondre à plusieurs objectifs.

- Lutter contre la fraude à la TVA : le mécanisme évite que des entreprises fictives collectent la taxe sans la reverser au fisc

- Sécuriser les recettes fiscales et limiter les pertes liées aux défaillances : la TVA est due par l’entreprise cliente, généralement plus stable que certains sous-traitants ou fournisseurs étrangers. En cas de disparition ou de faillite du fournisseur, la TVA reste due par l’acheteur.

- Simplifier les échanges internationaux : une entreprise étrangère n’a plus besoin de s’immatriculer en France pour collecter et reverser la TVA

Les cas d’application de l’autoliquidation de la TVA

L’autoliquidation en cas de sous-traitance dans le BTP

Le secteur du bâtiment et des travaux publics applique l’autoliquidation depuis le 1er janvier 2014. Le principe est simple : vous confiez tout ou partie de vos travaux à un sous-traitant. Ce dernier facture hors taxe et ne collecte pas la TVA.

En tant qu’entrepreneur principal ou donneur d’ordre, vous autoliquidez la TVA sur votre déclaration. Le dispositif s’applique uniquement si les deux parties sont assujetties à la TVA en France. Sont concernés les travaux de construction, rénovation, réparation et travaux publics réalisés dans le cadre d’un contrat de sous-traitance (bâtiments, génie civil, voirie, réseaux, etc.).

Secteurs et situations non concernés

Certaines prestations échappent au dispositif. Il s’agit des prestations intellectuelles réalisées hors contrat de sous-traitance de travaux et de la livraison de matériel ou de matériaux sans pose. En outre, les activités comme le nettoyage, la désinfection ou la dératisation sont en principe hors du champ du dispositif.

Les obligations du sous-traitant et de l’entrepreneur principal

Le sous-traitant émet une facture hors taxe comportant la mention « Autoliquidation » ainsi que la référence à l’article 283, 2 nonies du CGI. Il reporte le montant HT dans la rubrique dédiée aux opérations non imposables de sa déclaration de TVA. Même s’il ne collecte pas la TVA, il conserve son droit à déduction sur ses propres achats.

L’entrepreneur principal quant à lui, reporte le montant HT dans la rubrique correspondant aux opérations soumises à autoliquidation. Il calcule la TVA due, puis l’inscrit à la fois en TVA collectée et en TVA déductible. Avant toute intervention, il vérifie que les travaux relèvent bien du champ d’application de l’autoliquidation.

Exemple concret (artisan sous-traitant)

Vous dirigez une entreprise de construction. Vous confiez à un artisan électricien la pose du réseau électrique pour 10 000 € HT. L’électricien vous adresse une facture de 10 000 € HT comportant la mention « Autoliquidation ».

Vous déclarez 2 000 € de TVA collectée (20 % de 10 000 €), puis 2 000 € en TVA déductible. Le solde à payer aux impôts reste nul. L’opération n’entraîne aucun décaissement si votre droit à déduction est intégral.

L’autoliquidation de la TVA à l’importation

Depuis le 1er janvier 2022, toute entreprise identifiée à la TVA en France qui importe des marchandises depuis un pays tiers (hors Union européenne) doit autoliquider la TVA à l’importation. Le paiement de la TVA à la douane lors du dédouanement n’est plus requis.

La taxe se déclare directement sur votre déclaration de TVA (CA3 ou CA12 selon votre régime). Les services des douanes transmettent les données à l’administration fiscale, qui préremplit votre déclaration.

Qui est concerné ?

L’autoliquidation de la TVA à l’exportation concerne toute entreprise identifiée à la TVA en France, disposant d’un numéro de TVA valide. Les représentants en douane peuvent effectuer les formalités pour le compte de l’importateur, mais la TVA reste due par l’entreprise importatrice.

Exemple concret (importateur de marchandises)

Vous importez des composants électroniques depuis la Chine pour 50 000 € HT. La TVA à l’importation s’élève à 10 000 € (taux de TVA de 20 %). Avant 2022, vous deviez avancer cette somme à la douane. Aujourd’hui, la Direction générale des douanes transmet les données au fisc.

La déclaration préremplie mentionne automatiquement 10 000 € en TVA collectée le 14 du mois. Vous reportez le même montant en TVA déductible. Aucun décaissement n’est nécessaire si votre droit à déduction est intégral.

Les acquisitions intracommunautaires (Union européenne)

Si vous achetez des biens ou services auprès d’un fournisseur établi dans un autre État membre et que vous êtes tous deux identifiés à la TVA, l’autoliquidation s’applique. Le fournisseur facture hors taxe après vérification de votre numéro de TVA intracommunautaire via le système VIES. Vous, acheteur en France, calculez la TVA française et la portez en collectée puis en déductible sur votre CA3.

Les autres cas spécifiques d’autoliquidation

L’article 283 du CGI prévoit d’autres situations d’autoliquidation. Il s’agit de certaines livraisons de déchets (vente de métaux ferreux et non ferreux, de déchets neufs d’industrie, de matières de récupération).

Les prestations de services fournies par une entreprise étrangère non établie en France à une entreprise française assujettie. Certains secteurs spécifiques (électricité, gaz naturel, certificats d’économie d’énergie, quotas carbone) sont également concernés.

Comment appliquer concrètement l’autoliquidation de la TVA ?

L’établissement d’une facture en autoliquidation

- Facturation hors taxe : aucun montant de TVA ne doit apparaître sur la facture

- La mention « Autoliquidation » doit figurer clairement sur la facture

- Mentionnez la base légale applicable (article 283 du CGI pour la sous-traitance BTP, par exemple).

- Mentionnez votre numéro de TVA intracommunautaire ainsi que celui de votre client.

Sur votre déclaration (CA3 ou CA12 selon votre régime), reportez l’opération en TVA collectée puis en TVA déductible.

La comptabilisation de l’autoliquidation

En comptabilité, vous enregistrez la TVA due et la TVA déductible. Comptabilisez la TVA due (compte 4452) et la TVA déductible (compte 44566) pour que les montants s’équilibrent. Seul le montant HT pèse réellement sur vos finances.

Erreurs fréquentes et pièges à éviter

Voici les pièges les plus courants et les astuces pour les éviter.

- Oublie de la mention obligatoire sur la facture : sans la mention « Autoliquidation », votre client ne saura pas qu’il doit déclarer la TVA. L’administration fiscale peut requalifier l’opération et vous réclamer la taxe

- Déclarer uniquement la TVA collectée sans la déductible : vous créez un solde de TVA à payer inutilement. Pensez toujours à saisir la TVA aux deux endroits de votre CA3

- Confondre exonération et autoliquidation : une opération exonérée ne génère ni TVA collectée ni TVA déductible. L’autoliquidation, elle, impose une double inscription. Ne mélangez pas les deux.

- Appliquer le dispositif hors champ légal : vous ne pouvez pas autoliquider la TVA sur des prestations intellectuelles, des fournitures simples ou des services de nettoyage. Vérifiez toujours que votre activité entre dans le champ d’application du CGI.

- Négliger la vérification des numéros de TVA intracommunautaires : un numéro invalide bloque l’autoliquidation et vous expose à des redressements. Consultez régulièrement le système VIES sur le site Europa.eu.

Quelles sanctions en cas d’erreur ?

Si vous oubliez d’autoliquider la TVA, l’administration fiscale vous sanctionne par une amende de 5 % du montant de la TVA déductible. À cela s’ajoutent des intérêts de retard calculés sur la TVA due non payée dans les délais.

Si l’erreur provient d’une mauvaise application du dispositif (par exemple, facturer en autoliquidation hors champ d’application), le fisc peut exiger un rappel de TVA sur plusieurs années.

Dans les cas les plus graves, la fraude délibérée expose à des poursuites pénales. Nous vous conseillons de vérifier chaque facture et de conserver tous vos justificatifs pendant au moins six ans.

Les questions fréquentes sur l’autoliquidation de la TVA

Le donneur d’ordre (entreprise principale) paie directement la TVA à l’administration fiscale. Le sous-traitant ne collecte rien. Il facture uniquement HT avec la mention « Autoliquidation ».

Oui. Les données sont transmises automatiquement à l’administration fiscale, qui préremplit votre déclaration.

L’exonération place l’opération hors taxation ou hors perception de TVA. L’autoliquidation, au contraire, maintient la TVA mais en inverse le redevable.