La Location Meublée Non Professionnelle (LMNP) est un statut fiscal avantageux pour générer des revenus locatifs. Ce guide détaille les conditions d’éligibilité, les démarches, les régimes fiscaux et les différents types de baux liés à la LMNP.

Le statut LMNP, c’est quoi ?

Le statut LMNP (Loueur en Meublé Non Professionnel) permet de louer des logements meublés. Il s’adresse aux particuliers qui souhaitent générer des revenus complémentaires de leur patrimoine immobilier, sans que cela constitue leur activité principale.

Pour en bénéficier, vous devez respecter ces deux conditions :

- Vos recettes locatives annuelles doivent être inférieures à 23 000 €.

- Ces recettes doivent être inférieures aux autres revenus de votre foyer fiscal (salaires, etc.).

Si une seule de ces conditions n’est pas respectée, vous passez au statut de Loueur en Meublé Professionnel (LMP).

Les biens immobiliers concernés

La LMNP s’applique exclusivement aux biens immobiliers meublés à usage d’habitation. Ces logements peuvent être loués en résidence principale, en location saisonnière, ou au sein de résidences-services (étudiantes, seniors, tourisme, etc.).

De plus, le bien loué doit remplir les critères suivants :

- Être équipé de meubles et d’installations permettant une vie normale

- Répondre aux normes de décence.

- Ne doit pas être interdite par le règlement de copropriété

Les équipements obligatoires pour un logement meublé

La loi impose un minimum d’équipements pour qu’un bien soit considéré comme meublé et qu’un locataire puisse s’installer immédiatement :

- Literie complète (matelas et sommier), oreillers et couette/couverture

- Dispositifs d’occultation des fenêtres (volets, rideaux)

- Plaques de cuisson, four ou micro-ondes, réfrigérateur avec congélateur

- Vaisselle et ustensiles de cuisine en quantité suffisante

- Table et sièges adaptés au nombre d’occupants

- Meubles de rangement

- Luminaires et matériel d’entretien (aspirateur, balai, etc.)

Enfin, le propriétaire doit aussi fournir du matériel d’entretien adapté (aspirateur, balai, serpillière, etc.). Au-delà de ce minimum légal, sachez qu’un logement bien équipé augmentera considérablement son attractivité.

💡En plus de l’équipement, le logement doit impérativement respecter les critères de décence définis par la loi : une surface minimale de 9m², une hauteur sous plafond d’au moins 2,20m, l’absence d’infiltrations ou d’humidité, une installation électrique aux normes, un chauffage adapté, etc.

Le non-respect de ces obligations peut entraîner des sanctions pour le bailleur et compromettre la validité du contrat de location.

Les démarches administratives pour devenir un loueur de meublé non professionnel

ÉTAPE 1 : L’immatriculation

Déclarez votre activité LMNP sur le site de l’INPI dans les 15 jours suivant le début de votre location. Remplissez le formulaire P0i en y joignant une copie de votre pièce d’identité et un justificatif de domicile.

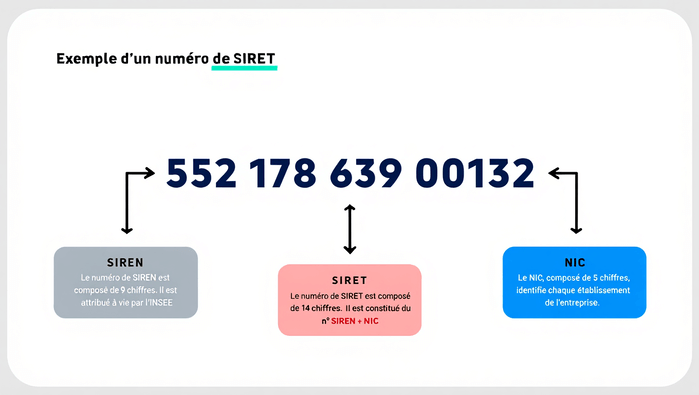

ÉTAPE 2 : L’obtention du SIRET et le choix du régime fiscal

Après votre déclaration, vous recevrez votre numéro SIRET. C’est le moment de choisir votre régime fiscal :

- Micro-BIC : pour une gestion simplifiée avec un abattement forfaitaire.

- Régime réel : pour déduire vos charges réelles et les amortissements.

ÉTAPE 3 : Gestion de la TVA et organismes agréés

Créez votre espace professionnel sur le site des impôts. Adhérez à un Organisme de Gestion Agréé (OGA) pour éviter une majoration de 15 % sur votre bénéfice imposable.

Micro-BIC vs régime réel : quel régime fiscal choisir ?

Voici un récapitulatif des différents régimes fiscaux applicables au statut LMNP

| Critères | Régime micro-BIC | Régime réel simplifié |

|---|---|---|

| Plafond de recettes | 77 700€ (location longue durée)188 700€ (meublés classés) | Obligatoire au-delà des plafondsOption possible en-dessous |

| Calcul du bénéfice | Abattement forfaitaire (50% ou 71%) | Recettes – charges réelles – amortissements |

| Obligations comptables | Registre des recettes uniquement | Comptabilité complète |

| Déclaration fiscale | 2042 C-PRO (simple) | 2031, 2033 et annexes (complexe) |

Types de baux pour la location meublée

Location meublée longue durée

La location meublée longue durée est l’option la plus stable, offrant une protection tant au bailleur qu’au locataire. Pour une résidence principale, le contrat de location est établi pour un minimum d’un an, renouvelable tacitement.

Le propriétaire ne peut donner congé qu’à l’échéance du bail et pour des motifs précis (reprise, vente, ou motif légitime et sérieux).

- Durée minimale : 1 an renouvelable tacitement

- Préavis propriétaire : 3 mois avant la fin du bail

- Préavis locataire : 1 mois à tout moment

- Dépôt de garantie : 2 mois de loyer maximum

Un régime spécifique existe pour les étudiants : le bail de 9 mois non renouvelable, correspondant à l’année universitaire. Ce contrat offre au propriétaire une flexibilité accrue, lui permettant de disposer de son bien chaque année.

Bail mobilité

Le bail mobilité, introduit par la loi ELAN, est une innovation récente. Il permet de louer un logement meublé pour une durée de 1 à 10 mois, sans possibilité de renouvellement ou de reconduction.

Ce type de contrat s’adresse exclusivement à certaines catégories de locataires :

- Étudiants

- Personnes en formation professionnelle

- Apprentis

- Stagiaires

- Volontaires en service civique

- Personnes en mutation professionnelle temporaire

Le bail mobilité présente plusieurs spécificités avantageuses pour le propriétaire :

- Aucun dépôt de garantie exigible (uniquement une caution)

- Fin automatique du bail à son terme sans préavis nécessaire

- Flexibilité accrue dans la gestion du bien immobilier

Location saisonnière et résidences-services

La location saisonnière s’adresse aux logements meublés loués pour de courtes durées (de 1 à 90 jours maximum) à une clientèle de passage. Ce type de location implique des contraintes administratives spécifiques :

- Déclaration obligatoire en mairie (formulaire Cerfa n°14004*04)

- Obtention d’un numéro d’enregistrement dans les villes de plus de 200 000 habitants

- Limitation à 120 jours par an pour une résidence principale

Bien que plus contraignante, la location saisonnière offre souvent une rentabilité supérieure, surtout dans les zones touristiques ou d’affaires.

Les résidences-services constituent un modèle d’investissement où le propriétaire confie la gestion de son bien à un exploitant professionnel via un contrat commercial. On distingue plusieurs types de résidences :

- Résidences étudiantes

- Résidences seniors

- Résidences de tourisme

- Résidences d’affaires

Ce système assure des loyers réguliers au propriétaire sans les contraintes de gestion quotidienne. Cependant, ces investissements sont généralement soumis à la TVA et impliquent un engagement sur plusieurs années avec l’exploitant.

Comparaison LMNP vs LMP : avantages et inconvénients

La distinction entre Loueur en Meublé Non Professionnel (LMNP) et Loueur en Meublé Professionnel (LMP) repose sur des critères précis qui déterminent le traitement fiscal applicable à votre activité locative.

| Critère | Statut LMNP | Statut LMP |

|---|---|---|

| Déficits | Imputables uniquement sur les revenus de même nature (pendant 10 ans) | Imputables sur le revenu global du foyer fiscal (sans limitation) |

| Plus-values | Régime des plus-values des particuliers (abattement progressif) | Régime des plus-values professionnelles (possible exonération si conditions remplies) |

| IFI | Biens inclus dans l’assiette de l’IFI | Biens potentiellement exclus de l’assiette de l’IFI (si biens professionnels) |

| Charges sociales | Prélèvements sociaux (17,2 % sur le bénéfice) | Cotisations sociales des travailleurs indépendants (jusqu’à 40 % du bénéfice) |

Déclaration des revenus LMNP aux impôts

La déclaration des revenus issus de la location meublée non professionnelle constitue une étape cruciale pour respecter vos obligations fiscales et optimiser votre imposition.

Les modalités varient selon le régime fiscal choisi.

Déclaration sous le régime micro-BIC

Sous le régime micro-BIC, la déclaration s’effectue via le formulaire 2042 C-PRO, en complément de votre déclaration de revenus classique :

- Ligne 5ND à 5PD : pour les locations meublées classiques

- Ligne 5NG à 5PG : pour les meublés de tourisme classés et chambres d’hôtes

Vous déclarez uniquement le montant brut de vos recettes (l’abattement forfaitaire étant appliqué automatiquement par l’administration).

Déclaration sous le régime réel simplifié

Avec le régime réel simplifié, les obligations déclaratives sont plus complexes et incluent :

- Le formulaire 2031 (déclaration de résultats)

- Les annexes 2033-A à 2033-G (bilan, compte de résultat, immobilisations)

- Le formulaire 2042 C-PRO pour reporter le résultat fiscal

Dates limites et pénalités

Les dates limites de déclaration suivent le calendrier fiscal habituel, avec un délai spécifique pour les déclarations professionnelles. Tout retard peut entraîner des pénalités allant jusqu’à 10 % du montant de l’impôt dû.

Taxes et charges à payer en LMNP

L’activité LMNP implique diverses obligations fiscales et charges récurrentes. Il est essentiel de les anticiper pour établir une prévision de rentabilité réaliste, d’autant plus que ces charges sont déductibles de vos revenus locatifs bruts (au régime réel).

La taxe foncière

La taxe foncière est l’impôt local principal pour tous les propriétaires, quel que soit le régime fiscal. Son montant varie selon la localisation et les caractéristiques du bien. Due annuellement, elle reste à la charge exclusive du propriétaire.

- Payable chaque année en octobre.

- Non répercutable sur le locataire.

- Variable selon les communes et départements.

- Déductible des revenus locatifs au régime réel.

La Cotisation Foncière des Entreprises (CFE)

La Cotisation Foncière des Entreprises (CFE) s’applique aux loueurs en meublé, considérés comme une activité commerciale. Son montant dépend de la valeur locative du bien et des taux locaux.

- Exonération possible la première année d’activité.

- Réduction pour les petites entreprises.

- Payable en décembre.

- Déclaration initiale à effectuer via le formulaire 1447-C.

La taxe d’habitation et la TVA

La taxe d’habitation s’applique dans des cas spécifiques, comme pour les résidences secondaires louées ponctuellement ou les logements vacants en zones tendues.

Concernant la TVA, la location meublée est généralement exonérée, sauf dans les cas suivants :

- Fourniture de prestations para-hôtelières.

- Location en résidence avec services.

- Chiffre d’affaires dépassant certains seuils.

Les autres charges courantes

Outre les taxes, les charges courantes liées à la propriété et à la gestion locative représentent une part significative des dépenses :

- Charges de copropriété non récupérables.

- Assurance propriétaire non occupant (PNO).

- Frais d’entretien et de réparation.

- Honoraires de gestion locative (si externalisée).

- Frais de comptabilité.

Pour anticiper ces dépenses, vous devez provisionner environ 20 à 30% des loyers perçus pour couvrir l’ensemble des charges et taxes annuelles.

LMNP vs location vide : quelle option choisir ?

Choisir entre la location meublée non professionnelle (LMNP) et la location vide est une décision stratégique qui impacte directement la rentabilité et la fiscalité de votre investissement. Voici les différences fondamentales à analyser :

| Critères | Location vide | Location meublée (LMNP) |

|---|---|---|

| Catégorie d’imposition | Revenus fonciers | Bénéfices Industriels et Commerciaux (BIC) |

| Abattement (Micro) | Micro-foncier : 30 % (max. 15 000 €) | Micro-BIC : 50 % (max. 77 700 €) |

| Amortissement | Impossible | Possible (bien et équipements au régime réel) |

| Durée du bail | 3 ans minimum (particuliers), 6 ans (personnes morales) | 1 an renouvelable (ou 9 mois pour étudiants) |

| Rentabilité locative | Généralement inférieure | Généralement supérieure (+15 à 30 % selon les marchés) |

| Public ciblé | Familles, couples (stabilité long terme) | Étudiants, jeunes actifs, salariés en mobilité, expatriés (flexibilité) |

Cas d’exonérations spécifiques en LMNP

Certaines situations ouvrent droit à une exonération totale ou partielle d’impôt sur les revenus générés par la location meublée non professionnelle (LMNP). Ces cas spécifiques sont strictement encadrés par la législation fiscale.

1. Location d’une partie de votre résidence principale (loyer raisonnable)

Vous pouvez bénéficier d’une exonération totale d’impôt lorsque vous louez une ou plusieurs pièces de votre habitation principale, à condition que le locataire y établisse sa résidence principale ou temporaire.

Les critères à respecter sont les suivants :

- Le loyer doit être fixé dans des limites raisonnables.

- Le logement doit constituer votre résidence principale.

- Le locataire ne doit pas être un membre de votre foyer fiscal.

- Les pièces louées doivent faire partie intégrante de votre habitation.

Pour 2025, les plafonds de loyers « raisonnables » sont fixés à 206 € annuels/m² en Île-de-France et 152 € dans les autres régions. Au-delà de ces montants, les revenus sont imposables en BIC.

2. Location de pièces de la résidence principale (petits revenus)

Une seconde exonération s’applique à la location habituelle ou occasionnelle de pièces de votre résidence principale, à condition que les revenus tirés de cette location ne dépassent pas 760 € par an. Précisions importantes :

- Le seuil de 760 € s’apprécie annuellement.

- Au-delà de ce seuil, l’intégralité des revenus devient imposable.

- Cette exonération peut s’appliquer quelle que soit la durée de la location.

- Aucune condition particulière n’est imposée concernant le locataire.

Autres cas et justifications

Des avantages fiscaux spécifiques peuvent aussi s’appliquer aux locations meublées dans certaines zones touristiques, notamment pour les meublés de tourisme classés situés en Zones de Revitalisation Rurale (ZRR).

En cas de contrôle fiscal, vous devez conserver soigneusement les documents suivants pour justifier ces exonérations :

- Les contrats de location mentionnant l’usage des lieux.

- Les quittances de loyer prouvant le respect des plafonds.

- Un état des lieux précis délimitant les parties louées.

- La taxe d’habitation prouvant que le logement constitue votre résidence principale.

Ces dispositifs d’exonération offrent une opportunité intéressante d’optimiser l’utilisation de votre espace habitable et de générer des revenus complémentaires non imposables.

Évolutions et perspectives du statut LMNP pour 2025

Le cadre juridique et fiscal de la LMNP est en constante évolution. L’année 2025 apporte des modifications réglementaires majeures qui impacteront propriétaires et investisseurs.

Taxation des plus-values à la revente (régime réel)

L’un des changements majeurs concerne la taxation des plus-values à la revente des biens loués au régime réel. Les plus-values réalisées sur un bien ayant bénéficié d’amortissements seront désormais soumises à une imposition renforcée :

- Réintégration fiscale des amortissements pratiqués lors du calcul de la plus-value.

- Application d’un taux spécifique sur cette part de plus-value.

- Limitation des possibilités d’exonération pour détention longue.

Réforme du régime micro-BIC pour la location saisonnière

Le régime micro-BIC pour la location saisonnière fait l’objet d’une réforme visant à rééquilibrer la fiscalité des locations touristiques. Les abattements forfaitaires pourraient être revus à la baisse, notamment pour les meublés de tourisme non classés :

- Harmonisation progressive des taux d’abattement.

- Renforcement des conditions d’accès aux taux privilégiés.

- Introduction de critères environnementaux dans le classement des meublés.

Évolution de l’avantage OGA

L’avantage fiscal lié à l’adhésion à un Organisme de Gestion Agréé (OGA) est également en cours de révision. La majoration de 15 % du bénéfice imposable en cas de non-adhésion sera progressivement réduite puis supprimée.

Modifications des critères de TVA

Concernant la TVA, les critères d’assujettissement pour les locations de courte durée sont substantiellement modifiés :

- Abaissement des seuils d’assujettissement obligatoire.

- Extension du champ des prestations considérées comme para-hôtelières.

- Harmonisation avec les directives européennes sur les services d’hébergement.

Restrictions liées à la performance énergétique (DPE)

Enfin, l’entrée en vigueur des mesures de performance énergétique impacte directement le parc locatif meublé. Depuis le 1er janvier 2025, les logements classés F et G au DPE sont considérés comme des « passoires thermiques » et font l’objet de restrictions locatives progressives :

- Interdiction de revalorisation des loyers pour les logements énergivores.

- Obligation d’information renforcée des locataires sur la performance énergétique.

- Calendrier d’interdiction progressive de mise en location des biens les moins performants.

La solution ? Adaptez votre stratégie

Face à ces évolutions, propriétaires et investisseurs ont tout intérêt à adapter leur stratégie et à anticiper ces changements en :

- Réalisant des travaux de rénovation énergétique.

- Envisageant la classification touristique de votre bien si pertinent.

- Consultant un expert-comptable pour optimiser votre régime fiscal.

- Diversifiant votre patrimoine immobilier pour répartir les risques.

Malgré ces évolutions, la LMNP est un moyen d’investissement attractif pour les propriétaires qui sauront s’adapter aux nouvelles exigences du marché.

Lire aussi nos articles suivants sur l’immobilier :